작가:

Monica Porter

창조 날짜:

13 3 월 2021

업데이트 날짜:

25 6 월 2024

콘텐츠

베타는 전체 주식 시장의 변동성과 관련된 특정 증권의 변동성 또는 위험 수준을 측정하는 계수입니다. 베타 계수는 특정 유가 증권의 위험 수준을 측정하는 것으로 해당 유가 증권에 대한 기대 수익을 평가하는 데 사용됩니다. 이 계수는 가격 대비 소득 비율, 주주 자본, 부채 대비 부채 비율 외에도 분석가가 포트폴리오를 위해 주식을 선택할 때 종종 고려하는 기본 원칙 중 하나입니다. 형평성 및 기타 요인.

단계

4 단계 중 1 : 간단한 방정식을 사용하여 베타 계수 계산

무위험 계수를 찾으십시오. 이것은 투자에 대한 미국 재무부 법안과 같이 금전적 위험이없는 투자에 대해 투자자가 달성 할 것으로 예상되는 수익률입니다. 유로 상업 투자에 대한 미국 달러 및 독일 재무부 지폐. 이 숫자는 일반적으로 백분율로 표시됩니다.

주식과 적절한 시장 또는 지수에 대한 해당 수익률을 결정합니다. 이 측정 항목은 백분율로도 표시됩니다. 일반적으로 수익률은 몇 개월에 걸쳐 계산됩니다.- 이러한 값 중 하나 또는 모두가 음수이면 일반적으로 주식 또는 시장 (지수)에 투자하는 것은 해당 기간 동안의 손실을 의미합니다. 이 두 비율 중 하나만 음수이면 베타는 음수입니다.

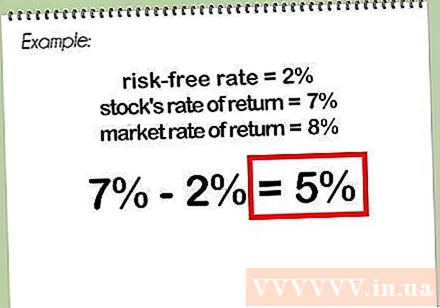

무위험 비율에서 주식의 수익률을 뺍니다. 주식 수익률이 7 %이고 무위험 이자율이 2 %이면 수익률과 무위험 이자율의 차이는 5 %가됩니다.

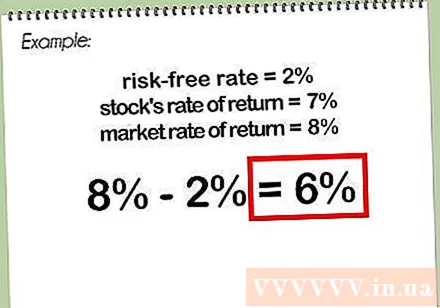

무위험 이자율에서 시장의 수익률 (지수)을 뺍니다. 시장 수익률 또는 지수가 8 %이고 무위험 이자율이 2 %이면 시장 수익률과 무위험 이자율의 차이는 6 %가됩니다.

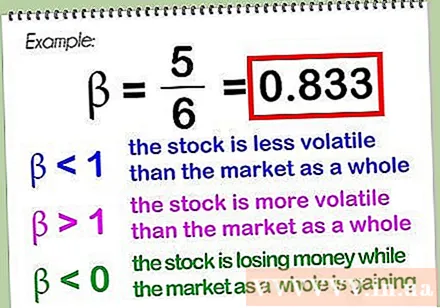

첫 번째 차이를 두 번째 차이로 나눕니다. 결과는 일반적으로 십진수로 표현되는 베타 계수입니다. 위의 예에서 베타는 5를 6으로 나눈 0.833입니다.- 시장 자체 (또는 적성 지수)의 베타 계수는 본질적으로 1.0입니다. 시장이 자체와 비교되고 그 자체로 나눈 모든 숫자 (마이너스 0)는 1입니다. 베타가 1보다 작 으면 주식이 전체 시장보다 변동성이 적다는 것을 의미하고 베타 팩터가 1보다 크면 주식이 전체 시장보다 변동성이 크다는 것을 의미합니다. 베타 값은 전체 시장이 상승하는 동안 주식이 돈을 잃거나 (가능성이 높음) 전체 시장이 돈을 잃는 동안 주식이 상승 할 때 (가능성이 낮을 때) 0보다 작을 수 있습니다. ).

- 베타를 계산할 때 필수는 아니지만 사람들은 종종 주식이 거래되는 시장을 나타내는 지수를 사용합니다. 미국 주식의 경우 S & P 500이 일반적으로 사용되지만, 주식을 Dow Jones 산업 평균과 비교하면 산업 주식 분석이 더 정확할 수 있습니다. 사용할 수있는 몇 가지 다른 메트릭이 있습니다. 국제적으로 거래되는 주식의 경우 MSCI EAFE (유럽, 오스트 랄라 시아 및 극동 지역을 나타냄)가 적합한 지표입니다.

파트 2/4 : 베타 계수를 사용하여 주식의 수익률 결정

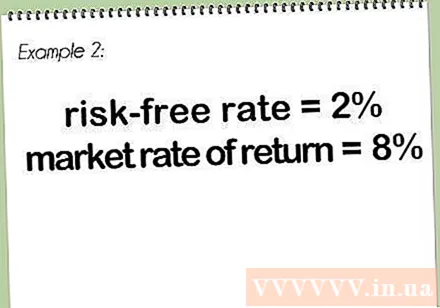

위험 비율을 찾으십시오. 이 비율은 "주식에 대한 베타 계산"섹션에서 설명한 것과 동일한 값을 갖습니다. 이 섹션에서는 위의 예 2 %에서와 동일한 값을 사용합니다.

시장 또는 대표 지수의 수익률을 결정하십시오. 이 예에서는 위의 8 % 비율도 사용합니다.

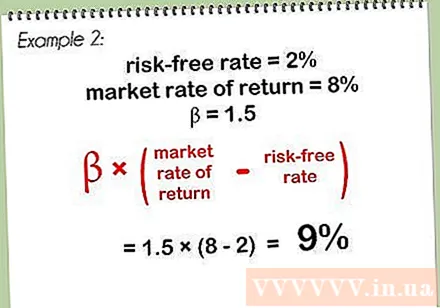

베타 값에 시장 수익률과 무위험 비율의 차이를 곱하십시오. 이 예에서는 베타 값 1.5, 무위험 이자율 2 % 및 시장 수익률 8 %를 사용하므로 시장 수익률과 비 위험은 8-2로 6 %입니다. 이 차이에 베타 계수 1.5 %를 곱하면 결과는 9 %입니다.

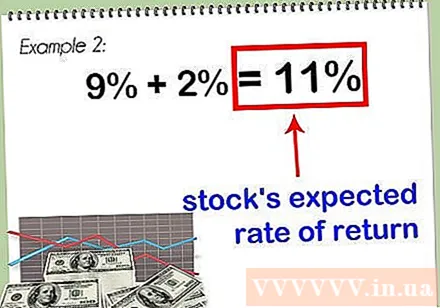

이 결과를 무위험 비율과 함께 추가하십시오. 결과는 주식의 예상 수익률 인 11 %입니다.

- 증권의 베타 가치가 높을수록 수익률이 높아집니다. 그러나 수익성이 높으면 위험이 증가하므로이 주식을 포트폴리오에 추가할지 여부를 고려하기 전에 주식의 다른 기본 사항을 고려해야합니다. 아닙니다.

4 단계 중 3 : Excel 그래프를 사용하여 베타 값 결정

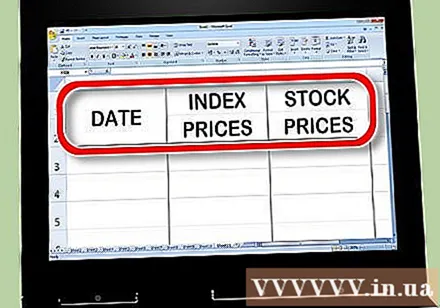

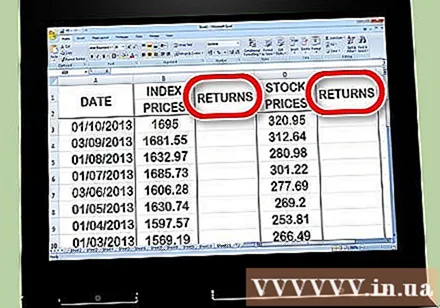

Excel에서 세 개의 가격 열을 만듭니다. 첫 번째 열은 날짜 열이됩니다. 두 번째 열에는 메트릭 가격이 입력됩니다. 이것은 베타 값과 비교하는 "전체 시장"입니다. 세 번째 열에 베타를 계산하려는 주식의 가격을 입력합니다.

스프레드 시트에 데이터를 입력합니다. 약 한 달 동안 계산을 시작하십시오. 예를 들어 매월 1 일 또는 마지막 날을 선택하고 주식 시장 지수에 해당하는 값 (S & P 500 지수 사용)을 입력 한 다음 해당 날짜의 주가를 입력합니다. 지난 15 일 또는 30 일을 선택하거나 1 ~ 2 년 전으로 연장 할 수 있습니다. 매일의 지수와 주가를 기록하십시오.

- 더 긴 기간을 선택하면 베타 계산이 더 정확 해집니다. 장기간에 걸쳐 주식과 지수를 모두 추적하면 베타가 어떻게 변하는 지 알 수 있습니다.

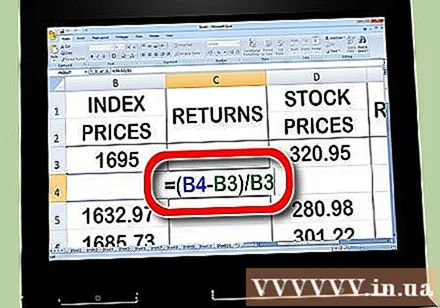

가격 열 오른쪽에 수익률 열을 두 개 만듭니다. 하나의 열에 메트릭의 수익률이 입력됩니다. 두 번째 열에는 주식의 수익률이 입력됩니다. 수익성을 결정하기 위해 다음 단계에서 설명하는 Excel 공식을 사용합니다.

주식 시장 지수에 대한 수익률 계산을 시작하십시오. 표시기 수익률 열의 두 번째 셀에 "="(등호)를 입력합니다. 셀에서 커서를 클릭하십시오. 월요일 색인 열에서 "-"(빼기 기호)를 입력 한 다음 색인 열의 첫 번째 셀을 클릭합니다. 그런 다음 "/"( "divider")를 입력하고 인덱스 열의 첫 번째 셀을 다시 클릭합니다. 마지막으로 "Return"또는 "Enter"키를 누르십시오.

- 수익률이 계산되기 때문에 그때까지, 따라서 첫 번째 상자에 아무것도 입력 할 필요가 없습니다. 이 상자를 비워 둡니다. 수익을 계산하려면 데이터 포인트가 2 개 이상 필요하므로 메트릭의 수익 열의 두 번째 셀에서 시작해야합니다.

- 위의 계산은 기본적으로 이전 값을 더 가까운 값으로 뺀 다음 결과를 이전 값으로 나누는 것입니다. 이 계산은 해당 기간 동안의 손실 또는 성장 비율을 보여줍니다.

- 수입 항목의 등식은 다음과 같습니다. = (B3-B2) / B2

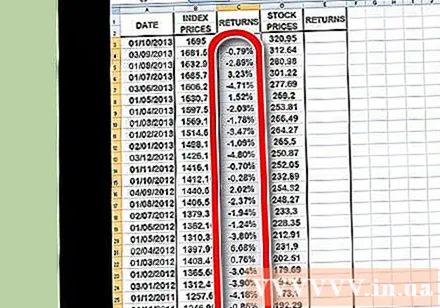

인덱스 가격 열의 모든 데이터 포인트에 대해이 프로세스를 반복하려면 복사 기능을 사용하십시오. 지표 수입 상자의 오른쪽에있는 작은 하단 사각형을 클릭하고 하단 데이터 포인트로 드래그하면됩니다. 이렇게하면 Excel에서 각 데이터 요소에 대해 동일한 수식 (위)을 복제해야하는 효과가 있습니다.

위와 같은 과정을 반복하되 이번에는 지수 대신 주당 수익률을 계산합니다. 완료되면 주식 및 주식 지수에 대한 수익률을 나열하는 백분율로 형식이 지정된 두 개의 열이 있습니다.

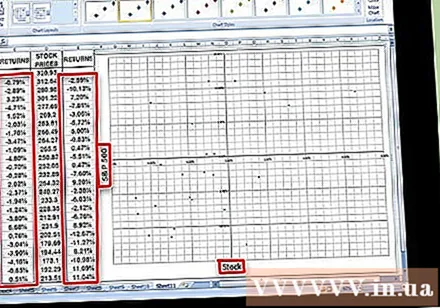

데이터를 그래프로 표시하십시오. 두 개의 수익률 열에서 모든 데이터를 강조 표시하고 Excel에서 차트 아이콘을 클릭합니다. 옵션 목록에서 분산 형 차트 유형을 선택합니다. 사용중인 측정 항목의 이름 (예 : S & P 500)을 따라 X 축의 이름을 지정하면 주식 이름을 따라 Y 축의 이름이 지정됩니다.

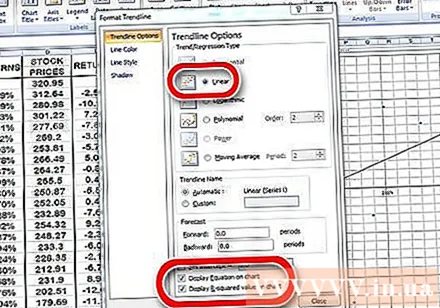

분산 형 차트에 추세선을 삽입합니다. 최신 버전의 Excel에서 선형 추세선 레이아웃을 선택하거나 차트 → 추세선 추가를 클릭하여 수동으로 검색하여 추가 할 수 있습니다. 참고 : 방정식과 R 값이 차트에 표시되는지 확인해야합니다.

- 다항식이나 이동 평균이 아닌 선형 추세선을 선택하십시오.

- 차트에 방정식과 R 값이 표시되는지 여부는 사용중인 Excel 버전에 따라 다릅니다. 최신 버전에서는 Excel의 빠른 레이아웃 차트를 클릭하고 방정식 샘플과 R 값을 찾아 방정식과 R 값을 플롯 할 수 있습니다.

- 이전 버전의 Excel의 경우 차트 → 추세선 추가 → 옵션으로 이동합니다. 그런 다음 "차트에 방정식 표시"및 "차트에 R 값 표시"상자를 모두 클릭합니다.

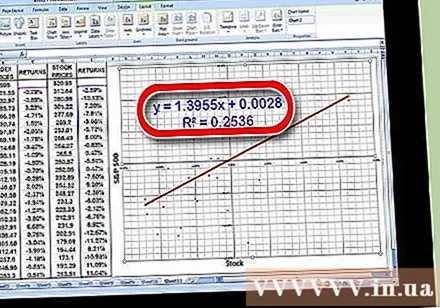

추세선 방정식에서 "x"값에 대한 인수를 찾으십시오. 추세선 방정식은 다음과 같이 작성됩니다. y = βx + a. x- 값의 계수는 베타 계수입니다.

- R- 값은 유가 증권 수익의 분산과 전체 시장 수익의 분산의 상관 관계를 나타냅니다. 예를 들어,이 값은 0.869라는 높은 수준에 있으며 이는 유가 증권의 수익률이 전체 시장 수익률과 밀접한 관련이 있음을 나타냅니다. 예를 들어 0.253 정도의이 낮은 값은 두 가지 유형의 수익률이 서로 큰 상관 관계가 없음을 나타냅니다.

4/4 부 : 베타의 의미 이해

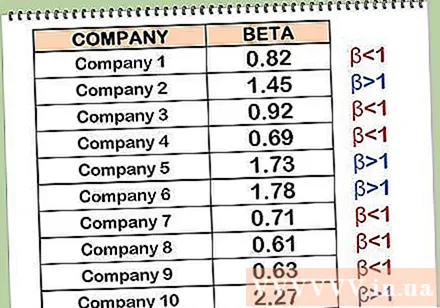

베타 계수를 해석하는 방법을 알아 봅니다. 베타 계수는 투자자가 전체 주식 시장에서 소유한다고 가정하는 특정 주식의 위험 수준입니다. 그렇기 때문에 유가 증권의 수익률과 지수 수익률을 비교해야합니다. 이 지수는 보안을 평가하는 기준입니다. 지수의 위험은 1로 고정되어 있습니다. 베타가 1 미만이면 보안은 비교 대상 지수보다 덜 위험합니다. 베타 값이 1보다 크면 비교 대상 지수보다 주식이 더 위험합니다.

- 예를 들어, Gino의 Germ Exterminator 주식의 베타가 S & P 500 지수에서 0.5로 계산되었다고 가정 해 보겠습니다. 표준 지수 인 Gino가 비교되고 있는데,이 주식 만 있습니다. 절반 위험. S & P 지수가 10 %로 떨어지면 지노의 주가는 5 % 만 하락하는 경향이있다.

- 다른 예를 들어, Frank 's Funeral Service의 주식이 S & P 지수에 비해 1.5의 베타를 가지고 있다고 가정합니다. 따라서 S & P 지수가 10 % 하락하면 Frank의 주가는 하락합니다. 많은 S & P보다 약 15 %.

위험은 종종 수익성과 관련이 있음을 인식하십시오. 위험이 높으면 이익도 큽니다. 위험이 낮을수록 이익이 줄어 듭니다. 물론 베타 비율이 낮은 주식은 하락할 때 S & P 지수보다 덜 손실되지만 상승 할 때 S & P보다 더 많이 상승 할 수 없습니다. 반면 베타가 1 이상인 주식은 하락할 때 S & P 지수보다 더 많은 돈을 잃지 만 상승 할 때 S & P 지수보다 더 많이 상승 할 것입니다.

- 예를 들어 Vermeer의 Venom Extraction 주식의 베타 값이 0.5라고 가정 해 보겠습니다. 주식 시장이 30 % 상승했을 때 베르메르 주가는 15 % 만 상승했습니다. 그러나 주식 시장이 30 % 하락했을 때 Vermeer는 15 % 만 하락했습니다.

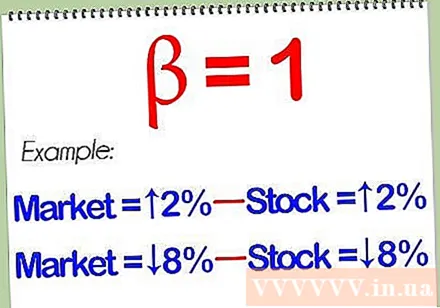

베타 값이 1 인 주식은 시장과 밀접하게 움직일 것임을 이해하십시오. 베타를 계산하고 베타 값이 1 인 주식을 발견하면 주식은 벤치 마크로 사용하는 지수보다 더 많거나 덜 위험하지 않습니다. 시장은 2 %, 주식은 2 % 상승했습니다. 시장은 8 % 하락했고 주식은 8 % 하락했습니다.

능률적 인 다각화를 위해 높은 베타 및 낮은 베타 주식을 포트폴리오에 통합하십시오. 잘 결합하면 끔찍한 시장 침체 중에 어떤 일이 발생하더라도 안전을 유지할 수 있습니다. 물론, 베타 값이 낮은 주식은 종종 강세장에서 전체 주식 시장보다 더 나은 성과를 내지 못하기 때문에 높은 베타 주식과 베타 주식의 조합 낮음은 또한 좋은 시간에 최대 수익을 얻지 못함을 의미합니다.

대부분의 재무 예측 도구와 마찬가지로 베타는 미래를 안정적으로 예측할 수 없습니다. 베타 계수는 단지 유가 증권의 과거 변동성을 측정합니다. 미래의 변동성을 예측하고 싶을 수 있지만이 방법이 항상 효과적인 것은 아닙니다. 주식의 베타 값은 해마다 크게 다를 수 있습니다. 이것이 베타 계수가 신뢰할 수있는 예측 도구가 아닌 이유입니다. 광고

조언

- 참고 : 시간에 따른 재무 데이터 계열이 종종 "종료 기울어 짐"이기 때문에 고전적인 공분산 이론이 사용되지 않을 수 있습니다. 실제로 기본 분포의 표준 편차와 표준 평균이 존재하지 않을 수 있습니다! 따라서 표준 편차와 표준 평균을 사용하는 대신 사 분위수 및 중앙값 분산을 대신 사용할 수 있습니다.

- 베타 계수는 시장이 상승하거나 하락하는지 여부에 관계없이 주어진 기간 동안 주식의 움직임을 분석합니다. 다른 펀더멘털과 마찬가지로 과거의 움직임을 분석하는 것은 주식이 미래에 움직일 것이라고 보장 할 수 없습니다.

경고

- 주식이 변동성이 높지만 시장 수익률이 낮고 시장 수익률이 낮은 경우 두 주식 중 어느 주식이 더 위험한지 결정하기 위해 베타 계수에만 의존하는 것은 불가능합니다. 주식은 변동성이 적지 만 시장 수익률간에 상관 관계가 더 높습니다.