작가:

Janice Evans

창조 날짜:

25 칠월 2021

업데이트 날짜:

1 칠월 2024

콘텐츠

은행 고객은 항상 은행 예금에 대한 이자가 얼마인지에 관심이 있습니다. 예, 단순히 예금 금액에 이자율을 곱할 수 있지만 이자가 복잡할 수 있다는 사실을 고려한 공식을 사용하는 것이 훨씬 더 정확할 것입니다. 다시 말하지만, 추가 기부, 특히 정기적인 추가 기부를 고려하지 마십시오. 이 기사에서는 표준 예금 이자 계산 공식을 사용하여 월간 자본화 이자를 계산하는 방법과 적립 적금 공식을 사용하여 정기적으로 예금에 대해 적립되는 금액을 계산하는 방법을 보여줍니다.

단계

방법 1/1: 예금에 대한 이자 계산

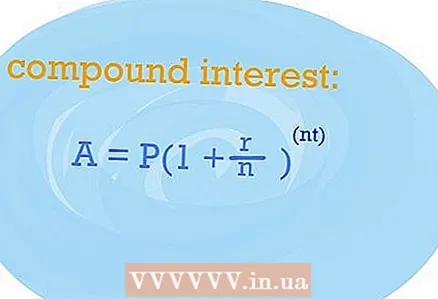

- 1 예금에 대한 이자로 얼마를 받을지 계산하려면 복리 계산 공식을 사용하십시오. 그것의 도움으로 예금이 하나만 있는 경우 1년에 얼마나 많은 이자를 받을 수 있는지 알 수 있습니다. 복리 공식은 이자 대문자로 예금을 열 때 더 정확한 결과를 제공하기 때문에 좋습니다.

- 표준 공식에 사용된 변수를 살펴보겠습니다. 그건 그렇고, 예금을 여는 것에 대한 동의를 얻으십시오. 필요합니다. 따라서 공식은 계약금(P), 이자율(r), 년수(t), 발생이자 금액(n)과 같은 변수로 구성됩니다. 예치금에 대한 이자(A)는 방정식의 해이며, 값(n)은 각각 365의 일일 이자의 자본화, 12의 월별 자본화 및 4의 분기 자본화여야 합니다.

- 그런 다음 특정 변수 대신 데이터를 대체하여 표준 공식을 사용하십시오. 엄밀히 말하면 공식은 A = P (1 + r / n) ^ (nt) 형식입니다.

- 각 변수의 값을 올바르게 식별해야 합니다. 은행에 예금을 개설하기 위해 계약을 사용하고 담당자에게 문의하십시오. 계약금(P), 이자율(r), 년수(t), 발생이자 금액(n) 값을 알아야 합니다. 예치금에 대한 이자(A)는 방정식의 해이며, 값(n)은 각각 365의 일일 이자의 자본화, 12의 월별 자본화 및 4의 분기 자본화여야 합니다.

- 표준 공식에 사용된 변수를 살펴보겠습니다. 그건 그렇고, 예금을 여는 것에 대한 동의를 얻으십시오. 필요합니다. 따라서 공식은 계약금(P), 이자율(r), 년수(t), 발생이자 금액(n)과 같은 변수로 구성됩니다. 예치금에 대한 이자(A)는 방정식의 해이며, 값(n)은 각각 365의 일일 이자의 자본화, 12의 월별 자본화 및 4의 분기 자본화여야 합니다.

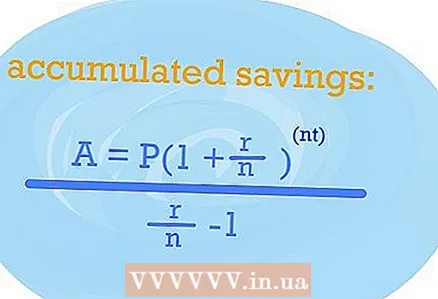

2 NIR을 결정하기 위해 축적된 저축 공식을 사용하십시오. EPS는 유효 이자율이기도 하며 정기적으로 예금을 보충하고 하나 또는 다른 대문자로 표시하면 얼마나 많은 이자를 받을 수 있는지 보여줍니다.

2 NIR을 결정하기 위해 축적된 저축 공식을 사용하십시오. EPS는 유효 이자율이기도 하며 정기적으로 예금을 보충하고 하나 또는 다른 대문자로 표시하면 얼마나 많은 이자를 받을 수 있는지 보여줍니다. - 따라서 정기적으로 보증금을 보충하는 경우 A = P (1 + r / n) nt / (r / n) -1 공식을 사용해야 합니다. 변수는 동일하게 유지되므로 원하는 값을 방정식의 해당 부분에 연결하기만 하면 됩니다. 결과는 EPS입니다.

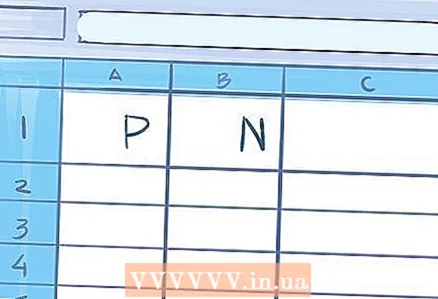

- 3 예금 기간이 1년 이상인 경우 스프레드시트를 사용하여 계산하십시오. 아마도 그곳에서 더 쉬울 것입니다.

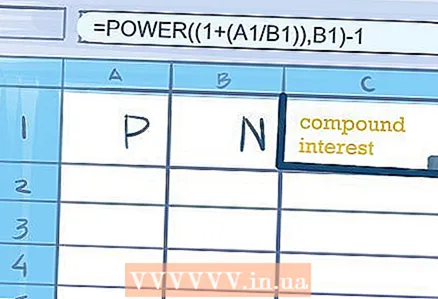

- A1 셀에 이자율을 입력하고 B1 셀에 대문자 값(365/12/4 등)을 입력합니다.

- C1 셀 또는 인접한 셀에 다음 수식을 입력하여 복리 "= POWER ((1+ (A1 / B1)), B1) -1"을 계산합니다. 따옴표는 필요하지 않습니다. 수식을 입력한 셀에 해당 연도의 예금에 대한 이자로 받은 금액이 표시됩니다.

- A1 셀에 이자율을 입력하고 B1 셀에 대문자 값(365/12/4 등)을 입력합니다.

팁

- 무료 온라인 계산기를 사용하여 특정 조건에서 예금에 대해 얼마나 많은 이자를 받을 수 있는지 알아보십시오. banki.ru 웹 사이트에 비슷한 것이 있습니다.