작가:

Ellen Moore

창조 날짜:

15 1 월 2021

업데이트 날짜:

1 칠월 2024

콘텐츠

연간 이자 소득은 예금, 저축 계좌 또는 기타 형태의 투자에서 얻은 이자율입니다. 일반적으로 연간 이자 소득은 명목 이자율의 단순 이자보다는 복리 또는 누적 이자에 대해 계산됩니다. 연환산 비율을 사용하는 목적 중 하나는 잠재적 수익을 다른 투자 기회와 비교하는 것입니다. 이 이자율을 계산하려면 이자가 저축 계좌에 얼마나 자주 적립되는지 알아야 합니다.

단계

1 연간 이자율(명목 또는 단순)을 월 단위로 이자를 지급하는 빈도로 나눕니다. 예를 들어, 계좌에 10달러가 있고 연 이자율이 10%이고 6개월에 한 번 또는 1년에 두 번 이자를 지급하는 경우 0.10을 2로 나누십시오. 결과는 0.05입니다.

1 연간 이자율(명목 또는 단순)을 월 단위로 이자를 지급하는 빈도로 나눕니다. 예를 들어, 계좌에 10달러가 있고 연 이자율이 10%이고 6개월에 한 번 또는 1년에 두 번 이자를 지급하는 경우 0.10을 2로 나누십시오. 결과는 0.05입니다.  2 결과 표시기에 1을 추가합니다. 이 예의 경우 결과는 1.05입니다.

2 결과 표시기에 1을 추가합니다. 이 예의 경우 결과는 1.05입니다.  3 백분율 빈도와 동일한 인수로 결과를 곱합니다. 이 예에서는 1.05 x 1.05 = 1.1025입니다.

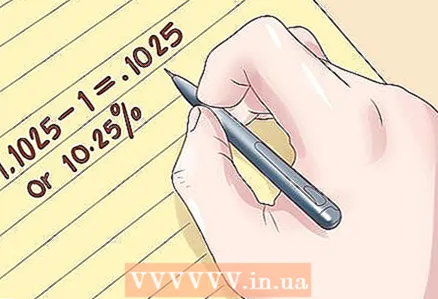

3 백분율 빈도와 동일한 인수로 결과를 곱합니다. 이 예에서는 1.05 x 1.05 = 1.1025입니다.  4 결과에서 1을 뺍니다. 고려 중인 예에서 이것은 1.1025 - 1 = 0.1025가 됩니다. 백분율로 변환하려면 100을 곱하십시오. 우리의 경우 연간 수익률은 10.25%입니다.

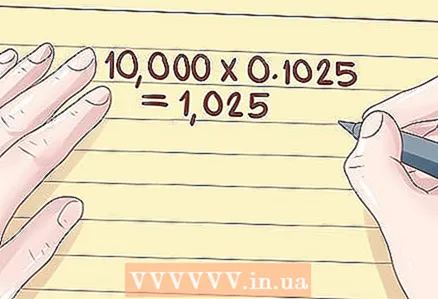

4 결과에서 1을 뺍니다. 고려 중인 예에서 이것은 1.1025 - 1 = 0.1025가 됩니다. 백분율로 변환하려면 100을 곱하십시오. 우리의 경우 연간 수익률은 10.25%입니다.  5 결과 값에 계정 금액을 곱합니다. 10 x 0.1025 = 1.025로 해당 연도 동안 계정에 적립할 백분율을 결정합니다. 예를 들어 $1,025를 벌고 계정 잔액은 $11,025가 됩니다.

5 결과 값에 계정 금액을 곱합니다. 10 x 0.1025 = 1.025로 해당 연도 동안 계정에 적립할 백분율을 결정합니다. 예를 들어 $1,025를 벌고 계정 잔액은 $11,025가 됩니다.

팁

- 연간 이자 소득을 단순 이자율과 비교하려면 잔액에 연간 이자율과 남은 기간(년)을 곱하십시오. 예를 들어, 2년 동안 5%로 $2000를 투자하면 다음과 같은 결과를 얻을 수 있습니다. 2000x 0.05 x 2 = 200. 이자가 계정에 입금되지 않으면 그 시간에 $200를 벌게 됩니다. 이것을 동일한 투자 및 명목 이자율과 비교하면 6개월마다 이자를 계좌에 입금하면 $ 207.63를 받게 됩니다.

뭐가 필요하세요

- 계산서

- 계산자