작가:

Laura McKinney

창조 날짜:

2 4 월 2021

업데이트 날짜:

1 칠월 2024

콘텐츠

하루이자를 계산하는 방법을 아는 것은 대출금을 갚을 때 얼마나 많은 돈을 벌거나 지불 할 것인지 계산하는 데 매우 유용 할 수 있습니다. 일별이자를 계산하는 방법은 고객이나 공급 업체로부터 지불 할이자를 계산하는 것과 같은 많은 비즈니스 애플리케이션에서도 사용됩니다. 개인 금융에 대한이자를 계산하면 모기지 마감 비용을 추정하거나 저축 및 투자 옵션을 평가하는 데 도움이 될 수 있습니다. 다양한 애플리케이션에 대한 정확한 일일이자를 계산하는 방법은 다음과 같습니다.

단계

3 가지 방법 중 1 : 계산기로 일일이자 계산

이자를 계산하는 데 필요한 정보를 수집하십시오. 필요한 정보에는 투자하거나 저축 할 금액, 기간 및 권장 이자율이 포함됩니다. 다른 옵션을 비교하려면 더 많은 변수를 가질 수 있습니다.

- 비교할 수 있으려면 각 옵션에 대해 별도의 문제를 수행해야합니다.

이자율을 계산하려면 계산기에서 스프레드 시트 응용 프로그램을 시작하십시오. 1 단계의 데이터를 워크 시트의 특정 셀에 입력 한 다음 수식을 작성해야합니다. 수식을 작성하면 다양한 옵션을 쉽게 평가할 수 있습니다.- 인기있는 스프레드 시트 프로그램은 Microsoft Excel 및 iWork Numbers입니다.

- Google Docs 또는 Zoho Sheet와 같은 온라인에서 무료 스프레드 시트 앱을 찾을 수도 있습니다.

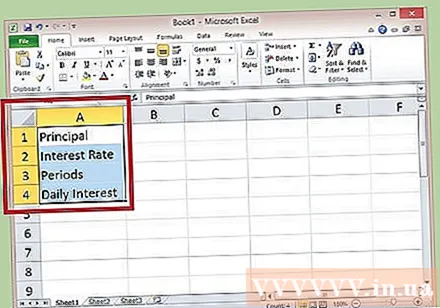

A 열의 1-4 행 (각각 원금,이자, 기간 및 일일이자)에 레이블을 지정하십시오. 열 번호, A, B 또는 C 등의 오른쪽에있는 선을 클릭하여 셀을 확장 할 수 있습니다 (화살표는 작업을 수행 할 수 있음을 나타냄). 그러나이 레이블은 참조 용입니다.

B 열의 1-3 행에 특정 숫자를 입력하여 A 열의 레이블과 일치시킵니다. 비율 비율을 비율 비율로 100으로 나누어 비율 비율을 10 진수 형식으로 변환합니다. 일시적으로 셀 B4 (일일 이자율)를 비워 둡니다.- 이자율은 일반적으로 매년 계산됩니다. 따라서 일일 요율을 얻으려면 연간 요율을 365로 나누어야합니다.

- 예를 들어 투자 자본이 $ 10,000이고이 저축으로 이자율이 0.5 % 인 경우 B1 셀에 "10000"을 입력하고 B2 셀에 "= 0.005 / 365"를 입력합니다.

- 만기는이자 발생이 추가되지 않는 한 투자가 유지되는 기간을 결정합니다. 이 예에서는 1 년 기간을 사용하여 계산하므로 B3 셀에 "365"가 입력됩니다.

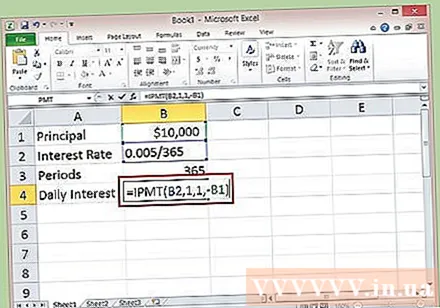

B4 셀에 연간 이자율로 일일이자를 계산하는 함수를 만듭니다. 이 함수는 쉽게 계산할 수 있도록 스프레드 시트 디자이너가 제공하는 특수한 공식입니다. 함수를 만들려면 먼저 B4 셀에서 마우스를 클릭하여 선택한 다음 수식 입력 줄 내부를 클릭합니다.

- 수식 입력 줄에 "= IPMT (B2,1,1, -B1)"를 입력합니다. 그런 다음 Enter 키를 누릅니다.

- 위 자본금에서 첫 달에 얻은 일일이자는 $ 1,370 / 일입니다.

방법 2/3 : 일일이자 수동 계산

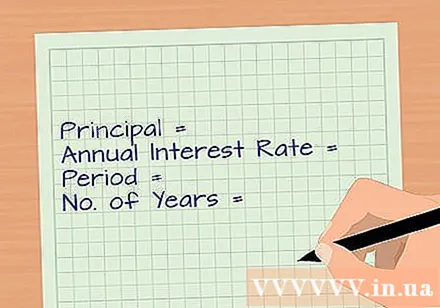

이자를 계산하는 데 필요한 세부 정보를 수집합니다. 필요한 데이터에는 투자 또는 저축 할 금액, 투자 또는 저축 할 기간 및 권장 이자율이 포함됩니다. 여러 옵션을 비교하려면 여러 가지 이자율이 필요할 수 있습니다.

이자율을 백분율에서 소수로 변환합니다. 백분율 비율을 100으로 나눈 다음이 숫자를 연중 일 수인 365 일로 나눕니다. 결과는 공식을 대체 할 이자율입니다.

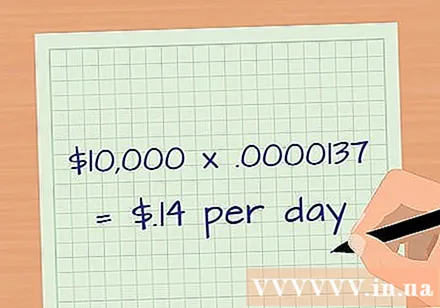

- 365로 나눈 0.5 % 또는 0.005의 연간 백분율은 0.00137 % 또는 0.0000137입니다.

원금에 일일 이자율을 곱하십시오. 또한 1 단계의 예에서 데이터를 사용하면 원금은 10,000 USD에 0.0000137을 곱하면 0.1370 USD가됩니다. 반올림 후이자는 약 0.14 USD / 일입니다.

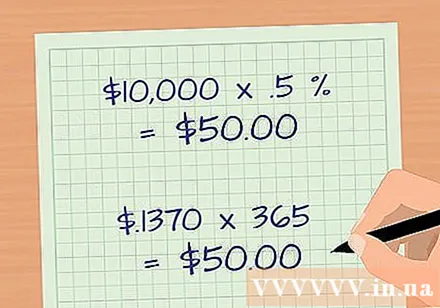

계산을 다시 확인하십시오. 원금 $ 10,000에 연간 이자율을 0.5 % 또는 0.005 비율로 곱하여이자를 수동으로 계산합니다. 결과는 50 USD입니다. 한편, 당신은 365 일을 곱한 $ 0.1370의 일일이자를받습니다. 또한 50 USD의 결과를 얻었습니다. 광고

3 가지 방법 중 3 : 일일 발생이자 계산

필요한 정보를 수집하십시오. 적립 된 일일이자를 인출하지 않는 한 원금에 추가되며 이는 저축하는 좋은 방법입니다. 미지급이자를 계산하려면 원금, 연간 이자율, 연간 적립 기간 (365 일) 및 입금 기간이 필요합니다.

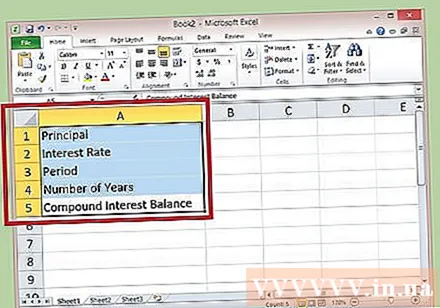

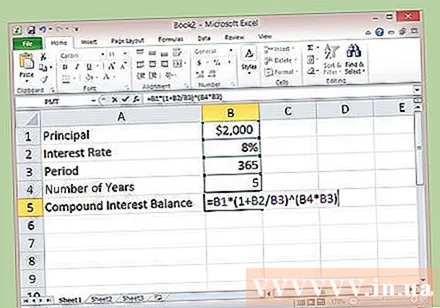

Microsoft Excel과 같은 즐겨 찾는 스프레드 시트를 엽니 다. A 열의 1 ~ 5 행 레이블을 각각 원금, 이자율, 기간, 연도 및이자 잔액으로 지정합니다. 열 번호 A, B, C 등의 오른쪽에있는 선을 클릭하여 셀을 확장 할 수 있습니다 (화살표 기호는 작업을 수행 할 수 있음을 나타냄).참고 :이 라벨은 참조 용입니다.

B 열의 1-4 행에 계산을위한 자세한 번호를 입력하여 측면 레이블과 일치하도록합니다. 기간은 365이고 연수는 계산하려는 연수입니다. 일시적으로 셀 B5 (이자가 누적 된 상자)에서 나갑니다.

- 예를 들어, 원금 = 2,000 USD, 이자율 = 8 % 또는 0.08, 기간 = 365, 연수는 5입니다.

B5 셀을 클릭하여 셀을 선택한 다음 수식 입력 줄 내부를 클릭하여 다음 수식을 입력합니다. = B1 * (1 + B2 / B3) ^ (B4 * B3) Enter 키를 누릅니다. 발생한 총 원금과이자는 5 년 후 $ 2,983.52입니다. 이를 통해 얻은이자를 재투자하는 것이 매우 좋은 생각임을 알 수 있습니다.

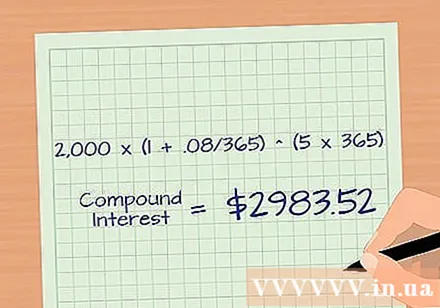

발생한이자를 수동으로 계산합니다. 공식을 적용하십시오 : 초기 투자 금액 * (1 + 연간이자 / 연간 누적 기간) ^ (연도 수 * 연도의 테너). 여기서 ^는 거듭 제곱 지수입니다.

- 예를 들어, 3 단계 예의 데이터를 사용하여 원금 : $ 2,000, 이자율 : 8 % 또는 0.08, 누적 기간 : 365 및 연수 : 5. 발생이자 = 2,000 * ( 1 + .08 / 365) ^ (5 * 365) = $ 2,983.52.

조언

- IPMT 기능을 사용하여 모기지에 대한 일일이자를 결정할 수 있습니다. 예를 들어, 집을 매월 중순에 팔면 최종 잔액이 매일 변경됩니다. 귀하의 일일 이자율은 귀하의 잔액이 얼마인지 정확히 알 수 있습니다.

- 또한 IPMT 기능을 사용하여 고객의 느린 지불에 대한 일일이자를 결정할 수 있습니다.

경고

- 각 국가 또는 각 지역, 주 (미국의 경우)에는 이자율 한도 및이자 발생에 대한 규정이 다릅니다. 따라서 사업에 지원할 때, 금리를 계산하는 정책을 수립하고 통합하기 전에 사업을 수행하는 지역 또는주의 모든 법률을주의 깊게 철저히 조사해야합니다. 느린 지불.