작가:

Laura McKinney

창조 날짜:

5 4 월 2021

업데이트 날짜:

1 칠월 2024

콘텐츠

운영 레버리지는 회사가 고정 비용에서 얼마나 많은 이익을 창출하는지 측정합니다. 회사가 고정 비용에서 더 많은 수익을 창출할수록 운영 레버리지 비율이 높아집니다. 운영 레버리지는 다양한 공식에 따라 계산할 수 있지만 가장 일반적인 방법은 마진 변동률과 비즈니스 수익 변동률을 계산하는 것입니다.

단계

1/3 부 : 운영 레버리지 계산

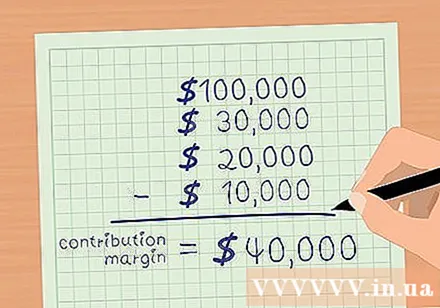

공헌 이익. 마진은 총 수익에서 가변 비용을 뺀 값입니다. 가변 비용은 판매량에 따라 증가하는 비용입니다. 상품 원가, 수수료 및 배송비는 기본적인 변동 비용의 일부입니다. 마진을 계산하려면 가변 비용에서 총 판매액을 빼십시오.

- 예를 들어, ABC 회사의 2015 년 12 월 총 매출이 100,000 USD라고 가정합니다. 가변 비용에는 다음이 포함됩니다. 상품 비용-30,000 USD; 수수료-20,000 USD; 배송비-10,000 USD.

- 프리미엄의 잔액입니다.

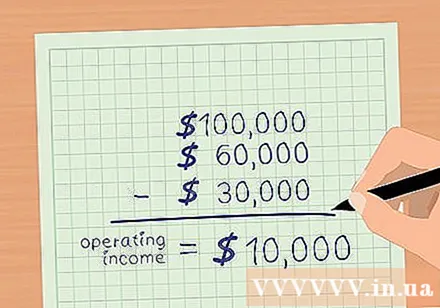

사업 수익을 계산하십시오. 영업 이익은 총 수익에서이자와 세금을 제외한 모든 영업 비용을 뺀 값입니다. 변동 비용이 공제 된 경우 고정 비용을 빼서 비즈니스 수익을 계산합니다. 고정 비용에는 광고, 보험, 임대료, 서비스 요금 (전기, 수도 등) 및 임금이 포함됩니다.- ABC 회사의 고정 비용이 다음과 같다고 가정합니다. 광고-$ 2,000; 보험-5,000 USD 임대료-3,000 USD 서비스-$ 2,000; 급여-$ 18,000.

- 총 고정 비용은 $ 30,000입니다.

- 영업 이익은 총 수익에서 변동 및 고정 비용을 뺀 값입니다.

- 회사 ABC의 총 수익은 100,000 USD입니다. 가변 비용은 $ 60,000이고 고정 비용은 $ 30,000입니다.

- 따라서 ABC =의 사업 이익.

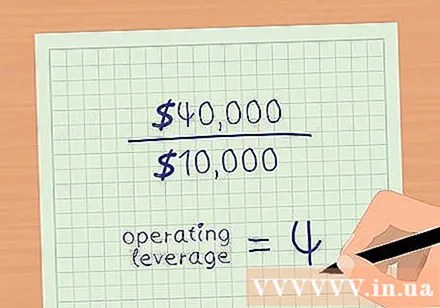

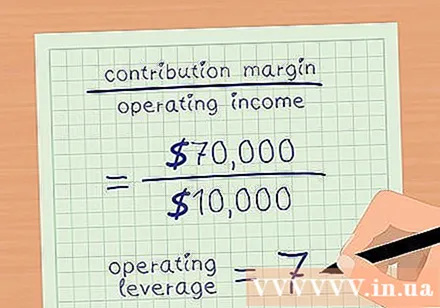

운영 레버리지. 보증 잔액을 사업 수익으로 나눕니다. 위의 예로 돌아가서 회사 ABC의 마진은 40,000 USD이고 영업 이익은 10,000 USD입니다.- 영업 레버리지 = 마진 / 영업 이익.

- ABC 사의 영업 레버리지는 4입니다.

2/3 부 : 작동 레버리지 지수 분석

운영 레버리지 측정으로 수익을 평가합니다. 운영 레버리지는 판매와 함께 비즈니스 순이익이 얼마나 빨리 증가하는지 알려줍니다.위의 예에서 ABC 회사의 영업 레버리지는 4입니다. 이는 영업 순이익이 수익의 4 배 증가한다는 것을 의미합니다. 그러나이 숫자는 고정 비용과 변동 비용의 비율에 따라 다릅니다.- 총 비용에 대한 고정 비용이 높을수록 운영 레버리지가 더 커집니다.

- 운영 레버리지가 높을수록 순이익이 더 빠른 속도로 증가합니다.

더 높은 고정 비용과 더 낮은 변동 비용의 효과를 분석합니다. 회사 XYZ는 회사 ABC와의 보증 잔액과 동일한 수익 및 마진을 갖습니다 (수익 = USD 100,000, 사업 수익 = USD 10,000). 그러나 회사 XYZ의 가변 비용은 $ 30,000이고 고정 비용은 $ 60,000입니다.

- 프리미엄의 잔액입니다.

- 사업 순이익입니다.

- 영업 레버리지 = 마진 / 영업 이익.

- .

- 따라서 XYZ 사 영업 이익은 매출액 대비 7 배 증가한다.

수익 증가가 이윤에 미치는 영향을 확인합니다. 영업 레버리지를 사용하여 매출이 증가함에 따라 이익 마진이 얼마나 증가할지 계산하십시오. 영업 레버리지에 매출 증가 비율을 곱하십시오. 마진이 증가 할 것으로 예상 할 수있는 비율입니다.

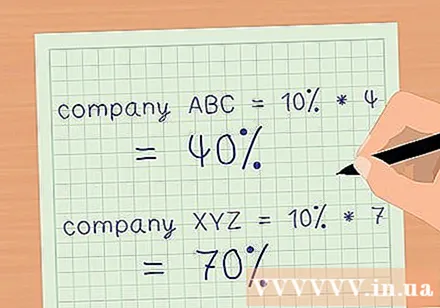

- 위의 예에서 두 회사 모두 매출이 10 % 증가했다고 가정 해 보겠습니다.

- 영업 레버리지가 4 인 회사 ABC는 매출이 10 % 증가하면 순이익률이 40 % 증가합니다.

- 영업 레버리지가 7 인 회사 XYZ는 매출이 10 % 증가하면 순이익률이 70 % 증가합니다.

- 결과적으로 운영 레버리지를 사용하여 상세한 재무 제표를 준비하지 않고도 수익 변화가 비즈니스의 순 수익성에 미치는 영향을 빠르게 계산할 수 있습니다.

3/3 부 : 운영 레버리지를 통한 위험 평가

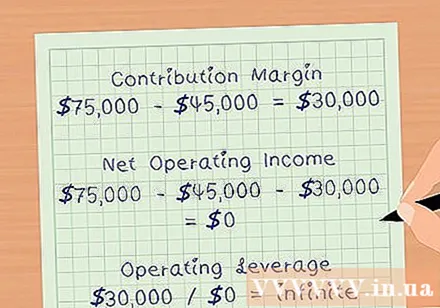

손익분기 점을 결정하십시오. 손익분기 점은 모든 고정 및 가변 비용을 포함하여 운영 비용을 충당 할 수있을만큼만 달성 된 수익입니다. 손익분기 점에 수익 마진은 0 USD입니다. 따라서 운영 레버리지는 무한합니다. 손익분기 점에 가까워지면 운영 레버리지가 증가합니다.

- 예를 들어 위의 예에서 ABC 회사의 매출이 $ 75,000이고 가변 비용이 $ 45,000이고 고정 비용이 $ 30,000이라고 가정합니다.

- 마진이 보장됩니다.

- 사업 순이익이됩니다.

- 운영 레버리지가 될 것입니다.

회사의 위험 프로필을 평가합니다. 높은 운영 레버리지는 매출이 증가함에 따라 회사가 수익을 크게 늘릴 수 있음을 의미합니다. 그러나 높은 운영 레버리지는 회사가 기계, 부동산 및 임금과 같은 고정 비용에 많은 돈을 투자한다는 것을 의미하기도합니다. 경제가 둔화되고 수익이 떨어지면 회사는 수익성을 유지하기 위해 비용을 줄일 기회가별로 없을 것입니다.

- 이것이 투자자들이 영업 레버리지가 높은 기업에 투자 할 때주의해야하는 이유입니다.

레버리지를 사용하여 신중하게 작업하십시오. 운영 레버리지는 때때로 회사의 마진 증가 능력을 잘못 나타낼 수 있기 때문입니다. 예를 들어 영업 레버리지가 7 개인 회사는 수익의 7 배에 해당하는 수익 마진을 늘릴 수 있어야합니다. 그러나 실제로 수익을 늘리려면 회사에 더 많은 노동력이 필요하거나 공간을 확장해야 할 수 있습니다. 이 활동의 비용은 고정 비용을 증가시킬 것이며, 따라서 회사의 이익 마진은 운영 레버리지에서 예상대로 증가하지 않을 것입니다. 광고